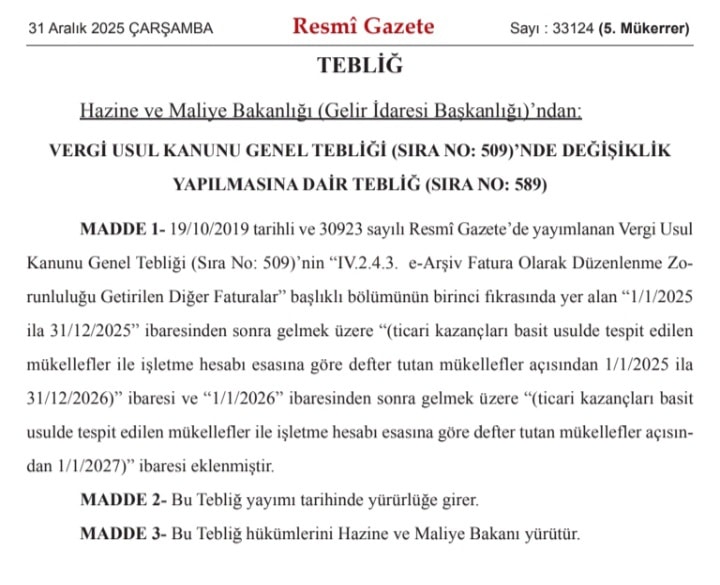

Hazine ve Maliye Bakanlığı tarafından hazırlanan Vergi Usul Kanunu Genel Tebliği’nde değişiklik yapan Tebliğ (Sıra No: 589), 31 Aralık 2025 tarihli Resmî Gazete’de yayımlanarak yürürlüğe girdi. Yapılan düzenleme ile e-Arşiv fatura uygulamasına geçiş süresi belirli mükellefler için bir yıl uzatıldı.

Daha önce yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 509) kapsamında, e-Arşiv fatura düzenleme zorunluluğu 1 Ocak 2025 – 31 Aralık 2025 tarihleri arasında uygulanacaktı. Yeni Tebliğ ile bu sürede önemli bir değişikliğe gidildi.

Basit Usul ve İşletme Hesabı Esasına Tabi Mükelleflere Erteleme

Yayımlanan Tebliğ’e göre;

ticari kazançları basit usulde tespit edilen mükellefler ile işletme hesabı esasına göre defter tutan mükellefler açısından e-Arşiv fatura düzenleme zorunluluğu 31 Aralık 2026 tarihine kadar ertelendi.

Bu kapsamda söz konusu mükellefler için:

-

1 Ocak 2025 – 31 Aralık 2026 tarihleri arasında e-Arşiv fatura zorunluluğu uygulanmayacak,

-

Zorunluluk 1 Ocak 2027 itibarıyla başlayacak.

Tebliğ Yürürlüğe Girdi

Düzenleme, Resmî Gazete’de yayımlandığı tarih itibarıyla yürürlüğe girerken, Tebliğ hükümlerinin Hazine ve Maliye Bakanı tarafından yürütüleceği belirtildi.

Yeni düzenleme ile özellikle küçük esnaf ve işletmelerin e-Arşiv fatura uygulamasına geçiş sürecinde daha fazla hazırlık yapabilmesine imkân tanınmış oldu.